1468283159@qq.com

人棉纱市场展望:变局中寻求定局

2018年12月13日中共中央政治局召开会议,中共中央总书记习近平主持会议分析研究2019年经济工作。会议主要内容有:1)坚持稳中求进工作总基调,坚持新发展理念,坚持推进高质量发展,坚持以供给侧结构性改革为主线,坚持深化市场化改革、扩大高水平开放,并要求进一步稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期;2)要辩证看待国际环境和国内条件的变化,增强忧患意识,继续抓住并用好我国发展的重要战略机遇期,坚定信心,把握主动,坚定不移办好自己的事;3)制造业是一国经济的根基,中国经济要实现高质量发展,必须有高质量的制造业作为支撑;4)促进形成强大国内市场,提升国民经济整体性水平;5)加强保障和改善民生,着力解决好人民群众反映强烈的突出问题。

不难看出,2019年中国的宏观经济走势定调为坚持稳定发展为主,其主线就是“五个坚持六个稳”。在市场上,要继续拉动内需,同时资金流通方面继续“脱虚向实”,以此来提高GDP等宏观经济数据的含金量。

纺织业作为我国传统制造业的一部分,通过近几年的发展,基本实现了由粗放型发展向集约化发展的转型,产品也基本实现了由产量较高到质量较高的高质量发展。原料方面,通过2018年的发展,非棉纤维的占比已经明显多于棉纤维,且纺制非棉纤维的企业数量以及规模化仍呈现上升趋势。而在非棉纤维纱线中,以粘胶短纤作为原料的人棉纱产业近几年发展速度则更为迅速,其纺织设备与工艺得到较大幅度提升,且产量也在2016年与棉纤维基本做到平分市场的格局。

01 2019年原料供应情况分析

通过2016-2018年的发展,行业对人棉纱的关注度已经越来越高了。这主要得益于以下几点:1)2015-2018年粘胶短纤市场关注度较高,一些目光长远的市场人员将视野延续至下游人棉纱产业;2)2017年开始,人棉纱与棉纱相比,人棉纱吨盈利能力比棉纱要高;3)人棉纱生产设备及工艺在2015-2018年进步较快,带动了市场上闲散资金投资这一领域;4)由于粘胶短纤是工业化产品,较棉花质量稳定,吸引了部分纺棉的企业转型至人棉纱产业;5)粘胶短纤与其他非棉类纤维或者棉花等混纺开发产品的工艺技术较为成熟,且人棉类混纺纱应用领域较为宽泛,可以做成仿麻、仿毛等纱线,从而将粘胶短纤应用领域拓宽至毛纺产业。基于上述五点,粘胶短纤与人棉纱两种产品越来越被市场认可,同时因为关注度高,市场的波动情况也较2015年前要活跃得多。

通过2018年粘胶短纤行业整合发展,其产能规模约475万吨。产能规模达到40万吨以上的企业有4家,分别为:某外资集团,合计产能91万吨;唐山三友集团,合计产能75万吨;中泰化学,合计产能66万吨;澳洋健康,合计产能44万吨。2018年,丹东化纤6万吨产能彻底退出历史舞台。2018年纤维素纤维具体产能情况详见表1。

2018年莱赛尔纤维中国产能规模为6万吨,分别为:中纺院绿色纤维股份公司3万吨;保定天鹅1.5万吨;山东英利1.5万吨。

2019年,粘胶短纤产能增长情况总体表现稳中有降。从全国环保政策以及各地方战略发展布局看,产能与2018年相比,呈现缩减状态。

主要原因有:1)各地的环保政策将继续从严,部分单线产能小于3万吨规模的生产线可能会进一步退出;2)2018年第四季度开始,粘胶短纤行业内企业几乎无一幸免进入亏损阶段;3)化工辅料价格居高不下,且供应量有限,粘胶短纤行业内多数企业进行了限产措施,如果这一状态在2019年不能得到解决,那么部分生产线由于成本过高,将主动退出粘胶短纤生产序列。故从环保、行业利润率、企业毛利、生产资料等角度看,2019年粘胶短纤产量缩减属于大概率事件,使得人棉纱产业的主要原料粘胶短纤在供应端出现紧张。

莱赛尔纤维方面,2019年开始则有望迎来产能扩张。根据业内一些机构统计,2019年可能开始进入项目建设周期的产能约有30~50万吨。这些新的莱赛尔纤维产能主要来源于中纺院绿色纤维股份公司、保定天鹅、江苏金荣泰、唐山三友等规划项目。如果这些项目在2019-2020年建设完成且达产,则标志着我国的莱赛尔纤维产业正式进入快速发展期阶段,届时这些产能的释放将使得我国莱赛尔纱线企业在购买原料时拥有更多的选择性。

02 人棉纱产地格局分析

从地域分布情况看,新疆、福建、江苏、浙江、河南等省已经成为我国人棉纱主要产地。2018年中国人棉纱产地分布,见表2。

经过2015-2018年的发展,我国人棉纱集中度最高的省为江苏省,合计年产量约为100万吨附近。江苏省人棉纱集中分布情况主要有:苏北以徐州沛县为主,年产人棉纱量约为28万吨,纺纱设备与工艺以环锭纺为主,但通过2015-2018年的发展,该地区也出现了赛络纺与紧密赛络纺等设备。苏南苏中主要分布有两部分,一部分是南通、太仓、张家港等长江沿岸的城市,纺纱设备主要以环锭纺为主,配有一定数量的赛络纺设备,这一部分城市的人棉纱生产企业主要成立于2000年附近,有些甚至更早,比如南通大生等企业其历史较为较远;另一部分生产基地主要以吴江的盛泽地区为主,盛泽地区为涡流纺人棉纱生产集中地区之一,根据一些资料显示,全国涡流纺设备将近1/3的量集中于盛泽一带。涡流纺是日本村田开发的一种纺纱设备以及工艺,特点为生产效率较高。

目前我国人棉纱生产量第二大省是福建省,据粗略统计,年产量在72万吨附近。福建人棉纱产业发展于2008年金融危机中期,通过10年的集中力量发展,目前福建地区拥有涡流纺、赛络纺、环锭纺等纺纱设备。从2018-2020年该省的一些项目进展情况看,纺制人棉纱的项目仍有投产,预计至2020年,福建省的人棉纱年产量将有望超过江苏省,变成中国纺制人棉纱第一大省。

我国新疆人棉纱产业在2013年开始进入快速发展阶段,主要标志是中泰化学在库尔勒富丽达园区建立纺织产业园区,引入富丽震纶等一批优质的纺纱企业入驻。以此为起点,新疆人棉纱企业通过5年的时间,已经发展成为年产40~45万吨的人棉纱基地。但受制于新疆当地没有优质的粘胶短纤原料,其产品的工艺主要以气流纺、环锭纺传统纺织工艺为主。从纱线规格上看,主要以40S以下为主。但随着疆内粘胶短纤工厂的生产工艺不断提高以及使用的原料浆粕品质不断提升,预计不出两年,疆内将有较优质的粘胶短纤原料,届时新疆的人棉纱产品质量将有望迎来进一步提高。

至2018年,浙江省人棉纱产量以60万吨在全国排名第三。但由于2022年浙江杭州要举办亚运会,2018年开始,浙江省对杭州附近的相关产业进行调整,人棉纱、印染等行业受影响较大,尤其是萧山区境内以及周边的部分人棉纱企业,已经着手退出产业或者搬迁工厂事宜,预计在2019年,萧山以及周边地区的人棉纱产业可能呈现逐步萎缩状态。故2018年萧山地区作为传统的粘胶短纤价格变化策源地的作用正在下降。

从2016-2018年山东与河南的人棉纱产业发展格局看,其境内的人棉纱产业正在呈现逐步萎缩状态。主要原因有:1)当地基础物价,比如电费较沛县、新疆等地区要高;2)用人成本方面看,山东高密、河南新乡等传统纺织基地的人工工资已经在整个行业内属于较高水准;3)本地区外的人棉纱不断侵蚀本地人棉纱企业的市场,且在部分时间点,本地区的人棉纱成本较外地进来的人棉纱销售价格还要高企,形成倒挂。

综上所述,从人棉纱产地分布结构与未来发展潜力看,江苏、福建、新疆三个省在未来的两年内,仍将有望保持强劲的发展趋势;但浙江、河南、山东三个省,则可能因为本地的产业政策而转型,或者因为成本、设备更新换代率不高等,呈现弱势衰减趋势。

03 人棉纱产品格局分析

目前我国人棉纱产品按照纺纱工艺来分,可以分为:气流纺人棉纱、涡流纺人棉纱、环锭纺人棉纱、赛络纺人棉纱、紧密赛络纺人棉纱;而后再配各种不同的支数规格,从而构建了人棉纱产品格局体系。

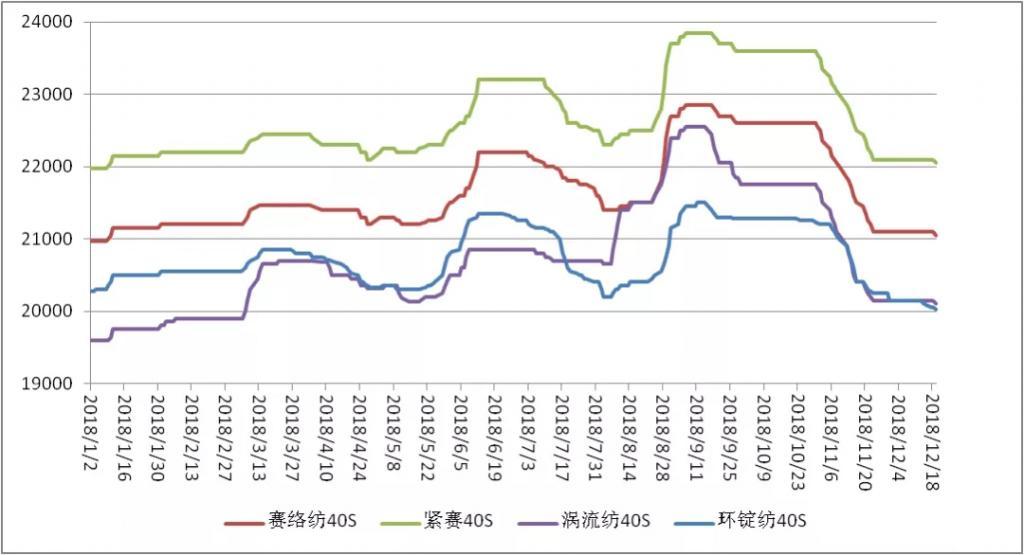

以赛络纺40S人棉纱、紧赛40S人棉纱、涡流纺40S人棉纱、环锭纺40S人棉纱的2018年市场运行记录为基础,构建2018年上述四个品种人棉纱40S市场价格走势图,见下图。

图丨2018年各品种人棉纱40S市场价格走势图(元/吨)

由图可以看出,紧赛40S人棉纱的价格在所有品种中,表现最为坚挺。这主要是因为紧赛40S人棉纱设备较少,同时工艺以及单耗方面较大,且选用的粘胶短纤原料也是属于粘胶短纤中的高端产品。所以,紧赛40S人棉纱在2018年表现出很难被其他纱线替代的现象,其价格涨跌,虽然表现出与其他品种的纱线同起同落,但相对于其他三种人棉纱,其市场地位基本保持独立性。

涡流纺40S人棉纱,在整个2018年度,表现出明显的季节性销售格局。2018年第一季度,因为涡流纺40S人棉纱价格较环锭纺40S人棉纱价格要低200~400元/吨,从而使得客户倾向于使用涡流纺40S人棉纱的产品。随着该品种的使用量在第一季度被放大,造成了库存出清,且下游对于涡流纺40S人棉纱的需求在4月仍未表现出趋于平淡的情况下,涡流纺40S人棉纱价格在4-5月出现了价格与环锭纺40S人棉纱价格相差不大的情况。

进入5月下旬后,因为涡流纺40S人棉纱与环锭纺40S人棉纱市场价格比较相近,市场开始对这两个品种进行重新定位。进入6月后,市场在人棉纱的使用量上开始偏好于环锭纺40S人棉纱,从而使得该品种出现了短暂的量价高峰期。但随着涡流纺40S人棉纱在6-7月表现出平稳,最终使得市场对于价格较低的涡流纺40S人棉纱再次产生了使用偏好。其中一个表现就是,进入8月后,市场上涡流纺40S人棉纱一货难求,从8月上旬至9月上旬,其价格上涨近2000元/吨,一时间涡流纺40S人棉纱与赛络纺40S人棉纱价格表现出很接近,从而使得市场直接将赛络纺40S的需求给爆发出来。

从2018年人棉纱市场各品种价格走势情况来看,下游市场对于纱线的需求,主要体现在价格要素上。而价格表现较为活跃的品种主要表现在涡流纺人棉纱。以涡流纺40S人棉纱市场价格走势为例,其上半年的价格在几个纱线品种中,表现出价格最低的一面。但是到了下半年,如果除去紧赛人棉纱,涡流纺人棉纱则表现得很强势。这也间接出现目前市场上活跃度以及市场弹性空间最大的产品,即涡流纺人棉纱。

造成这种产品格局分布的主要因素有:1)目前我国涡流纺设备有限,且原料基本以粘胶短纤与涤纶短纤为主,很少有能够直接纺棉的涡流纺设备;而根据一些机构的统计,目前我国涡流纺设备数量仅在1800~2000台;2)2018年环锭纺40S人棉纱表现出一定的价格坚挺,主要是因为2015-2018年,环锭纺人棉纱出现了一些分化,市场上纯粹做人棉纱的较少,多数企业开始进行T/R纱、包芯纱等产品生产,客观上使得环锭纺人棉纱减少;3)赛络纺以及紧密赛络纺人棉纱价格之所以高企,主要因为纺纱工艺复杂,以及对粘胶短纤使用的原料等级要求高;4)下游在某些产品的使用上,如果风格选定的情况下,对于人棉纱的选择,则是价格因素占主要地位,一段时间内,如果一个品种的价格相对较低,那么将有可能迎来量能上的增加。

04 变局中寻求市场重新定局

从2018年人棉纱市场运行情况可以看出,整个2018年度,人棉纱各个产品之间虽然某些时间段内表现出价格走势不一,或者成交量有高有低,但进入2018年第四季度后,受制于粘胶短纤市场价格下跌,各个品种的人棉纱均出现了800~1000元/吨的跌幅,且包括相对高端的紧密赛络纺人棉纱也出现了下跌格局。

这种现象的出现,充分体现了我国人棉纱产业中的各个产品,在2018年没有出现像2016-2017年度的包芯纱那样的强势产品。在2017-2018年,整个人棉纱市场均表现出各个品种之间的互相替换,而这种替换主要表现在一个时间段内哪个品种价格低就能够跑量的现象。这充分暴露出人棉纱产业对于产品开发的局限性,也体现出目前整个人棉纱产业下游正在遭遇没有主流产品进行市场定位的尴尬局面。在整个2018年度,从粘胶短纤工厂至人棉纱工厂,均在市场价格波动下行的变局中寻求定局,不断地推出一些差别化产品,已让市场在包芯纱走弱的情况下,找出新的纱线品种,但2018年已过,目前整个产业并没有出现一种或者几种爆款品种。

2019年,整个人棉纱产业将在上述这种变局中,通过2018年年末的下游坯布打样,有望寻求出新的人棉纱产品,打破2018年整个产业的尴尬局面。目前市场上已经开始紧俏的品种主要有:环锭纺50S~60S人棉纱、涡流纺45S~50S人棉纱,以及一些混纺类的人棉纱,比如T/R 50/50 45S纱线。目前这些纱线,将有望在2019年迎来量能上的爆发,同时也将化解自2017年年末以来,包芯纱不再热销之后,市场一直迷茫,找不到定局产品的状态。